2023年A股單抗藥物上市龍頭企業盤點

隨著全球生物制藥技術的飛速發展,單克隆抗體(簡稱“單抗”)藥物因其高特異性、有效性和相對較低的副作用,已成為治療癌癥、自身免疫性疾病等重大疾病的核心武器之一,市場前景廣闊。在A股市場,一批在單抗藥物研發、生產和商業化領域占據領先地位的龍頭企業,正持續引領著中國生物制藥產業的創新與發展。本文將聚焦于2023年12月25日這一時點,盤點A股市場中單抗藥物領域的上市龍頭企業。

一、 龍頭企業概覽

基于公司的研發管線深度、已上市產品市場表現、生產產能及商業化能力等多維度綜合評估,2023年A股單抗藥物領域的代表性上市龍頭企業主要包括(排名不分先后):

- 恒瑞醫藥(600276.SH):作為國內創新藥龍頭,其單抗管線布局廣泛且深入,覆蓋腫瘤、自身免疫等多個領域。已有卡瑞利珠單抗(PD-1抑制劑)等多個重磅產品上市并實現規模化銷售,研發實力和商業化能力均處行業前列。

- 復星醫藥(600196.SH / 02196.HK):通過自主研發、合作引進與投資并購,構建了豐富的生物藥產品線。其子公司復宏漢霖在單抗生物類似藥和創新單抗研發上成果顯著,如漢曲優(曲妥珠單抗)、漢斯狀(斯魯利單抗)等已成功上市并放量。

- 百濟神州(688235.SH / 06160.HK / BGNE.O):雖為“A+H+美股”三地上市,但其在A股科創板的表現舉足輕重。公司的替雷利珠單抗(PD-1抑制劑)是全球臨床開發最廣泛的免疫檢查點抑制劑之一,已在中國及海外多個市場獲批,國際化程度領先。

- 信達生物(01801.HK):雖然主要上市地在港股,但其作為中國生物制藥的標桿企業,在單抗領域的成就(如信迪利單抗)對A股相關板塊及合作伙伴有顯著影響力,其研發模式和商業化路徑是行業重要參考。

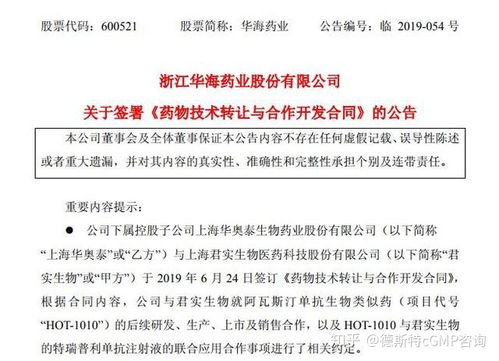

- 君實生物(688180.SH / 01877.HK):擁有國內首個獲批上市的國產PD-1單抗特瑞普利單抗。公司持續拓展該產品的適應癥,并積極推進海外授權與上市申請,是國產創新單抗“出海”的先鋒之一。

- 科倫藥業(002422.SZ):其子公司科倫博泰在生物技術領域重點發力,雖然創新單抗管線處于不同臨床階段,但其在ADC(抗體偶聯藥物)等前沿領域與默沙東的重大國際合作,彰顯了其抗體研發平臺的國際認可度。

二、 行業發展趨勢與龍頭企業的角色

截至2023年末,單抗藥物行業呈現以下關鍵趨勢,龍頭企業正積極應對并塑造格局:

- 從“仿創結合”到“源頭創新”:早期企業多以生物類似藥切入,如今頭部企業如恒瑞、百濟等已大力推進First-in-class或Best-in-class的原創單抗研發,靶點布局日益前沿(如雙特異性抗體、ADC藥物等)。

- 商業化競爭與醫保準入:隨著多款PD-1等單抗產品納入國家醫保目錄,市場競爭進入“產品力+商業化效率”綜合比拼階段。龍頭企業憑借強大的銷售網絡、醫保談判能力和多元化的產品組合,構筑競爭壁壘。

- 產能建設與國際化:為滿足市場需求并降低成本,龍頭企業紛紛擴建高標準生物藥生產基地。通過license-out(授權出海)或自主推進國際臨床試驗,積極參與全球市場競爭,百濟神州、君實生物等在此方面已有實質性突破。

- 研發投入持續高企:單抗藥物研發具有高投入、長周期、高風險的特點。上述龍頭企業均維持高強度的研發投入,以保障管線產品的持續迭代和臨床推進,這是保持長期競爭力的核心。

三、 與展望

2023年,A股單抗藥物上市龍頭企業名單反映了中國生物制藥產業中堅力量的構成。這些企業不僅在推動國內患者用藥可及性方面發揮了重要作用,更在全球生物制藥創新版圖中爭取一席之地。隨著技術迭代、政策引導和市場競爭的深化,龍頭企業的分化可能加劇,真正具備持續創新能力、卓越生產工藝和全球化視野的企業,有望進一步鞏固領先地位,引領中國單抗藥物產業邁向新高度。

(注:以上分析基于公開信息,截至2023年12月25日。股市有風險,提及個股不構成投資建議。)

如若轉載,請注明出處:http://m.bjcyexpo.cn/product/53.html

更新時間:2026-01-05 08:04:32